新年首期LPR报价来了!连续五个月未变!

2023年1月最新LPR出炉!

继续维持不变!

1月最新LPR报价出炉

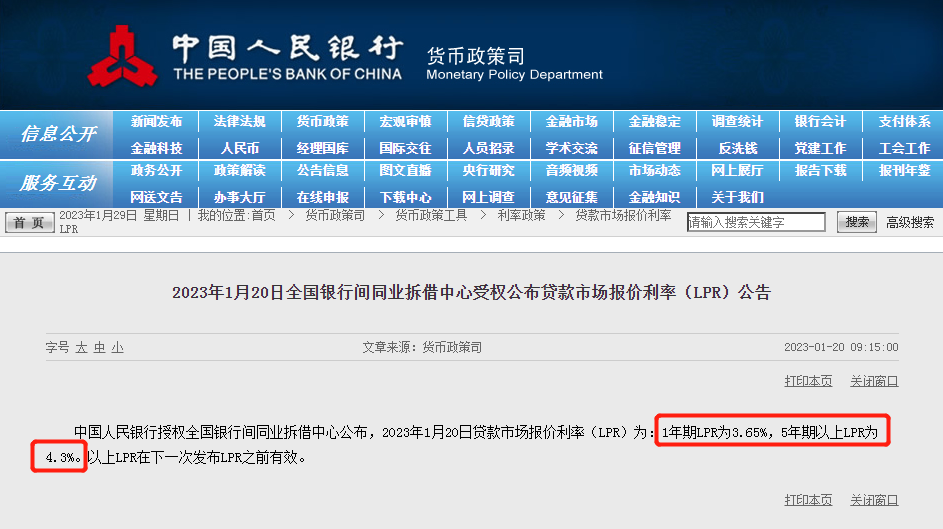

近日,1月最新LPR出炉!中国人民银行授权全国银行间同业拆借中心公布,1年期LPR为3.65%,5年期以上LPR为4.3%,1年期和5年期均维持不变!

图源:中国人民银行

至此,LPR报价已经连续5个月保持不动。

在2022年8月降息后,9、10、11月贷款市场报价利率(LPR)按兵不动,12月份未迎来降息。

LPR利率与MLF利率挂钩。1月份,1年期和5年期以上LPR报价继续“按兵不动”,一个重要的影响因素在于LPR报价的锚定利率——MLF利率在当月未发生变化。

此前,中国人民银行公布1月中期借贷便利MLF,与此前持平。其实已经意味着,这个月LPR将保持不变,降息落空。

降息、降准、拯救烂尾楼

央行重磅行动......

自2022年以来,央行在货币政策上以宽松为主要方向,总量工具与结构性工具并用,并且在货币政策上作出非常多的创新。

总量工具,包括降息与降准。实际上,如果从总量工具上来看,我们仍然处于2021年7月以来的货币宽松周期当中。

市场总是感觉央行总量工具动用的比较审慎,实际上从时间线上来看,央行对于总量工具使用仍然是近年来相对频繁的。

本轮总量型货币政策宽松始于2021年7月,而且央行其实分了四步走:

第一步是降准,央行于2021年7月、12月分别降准;

第二步是降息,2021年12月20日调低一年期LPR利率(幅度为5BP),2022年1月17日调低一年期MLF利率和7天OMO利率(幅度均为10BP),并在1月20日,调低一年期LPR利率(幅度为10BP)和五年期LPR利率(幅度为5BP);

第三步是降准,央行于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构);

第四步是降息,2022年5月20日调低LPR利率,幅度达15BP,超出市场预期。

第五步是降息,2022年8月15日调低MLF利率和7天OMO利率,幅度达10BP,超出市场预期。

在已有两次全面降准,为何此时还要降息呢?央行之所以有如此罕见的操作,原因主要有以下几点:

一是此次政策性降息落地,意味着货币政策逆周期调控力度的加码,降息有利于增强银行信贷供给能力与意愿,降低企业融资成本。

同时,国家统计局公布去年12月及全年经济运行数据。其中提到消费增速大幅低于市场预期,房地产投资相关数据在前一个月短暂企稳回升后,再度大幅下滑。

货币加大宽松力度,创造适宜的流动性环境。

二是目前是较好降息窗口期,同时,味着各银行有更多贷款额度可以流入市场,房地产市场下行压力也会有所缓解。

央行降准之后再定向降息等一系列政策组合拳,也在表明国家调控政策持续回暖的趋势,房地产市场回暖几乎是必然结果。

另外,对于烂尾楼项目的复活也是采取了行动。

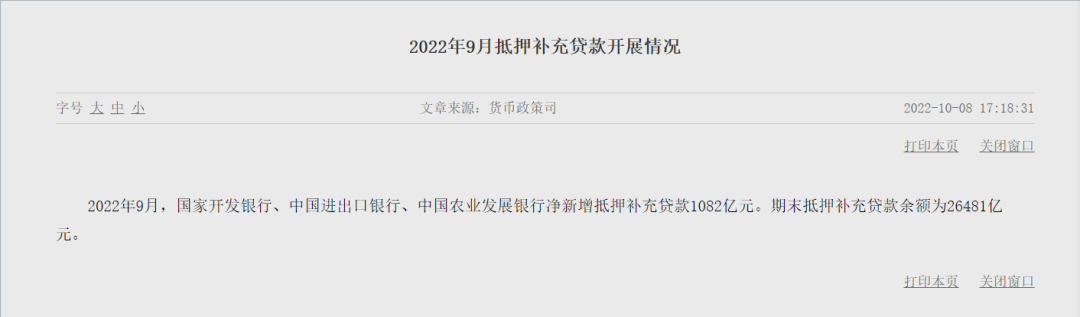

10月8日,中国人民银行公告称,2022年9月,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款(PSL)1082亿元。期末抵押补充贷款余额为26481亿元。

这是2020年2月以来,抵押补充贷款余额首次出现净增长,且幅度远超预期,引起了市场高度关注。

PSL,即抵押补充贷款,是央行的货币政策工具之一,由央行向政策性银行提供资金支持。政策性银行以质押方式向人民银行申请PSL,抵押品包含高等级债券资产及优质信贷资产。

而对于本轮PSL的投向,很可能会用于支持“保交楼” 2000 亿元全国性专项借款。

据了解,烂尾楼盘平均建安完成度达到90%左右,2000亿元保交楼专项PSL,预计激活1万亿元存量楼盘。

让购买房子的资金多起来,既能激活市场,又能让房企续命,这样停工问题也能迎刃而解。

结 语

在行业发生深刻变化的前提下,自去年开始,地方政府为防范楼市过冷而采取的边际放松,将有利于稳定房地产市场,但房住不炒、一城一策依然是主旋律,“稳”依旧是调控的核心。

END

您在买房过程中,有遇到过什么问题?

对于买房,您有什么经验分享?

欢迎添加“小编”微信

“小编”邀请您进群交流

↓↓↓↓