【房贷】20个月未调整! 12月LPR报价出炉!

请点击上方蓝字关注我们!

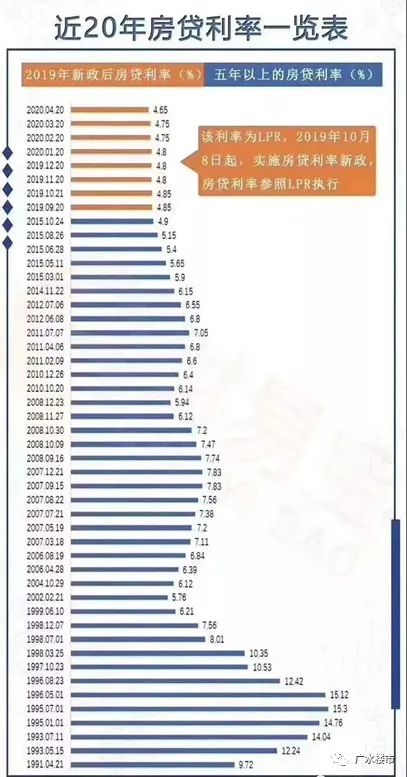

12月20日,中国人民银行授权全国银行间同业拆借中心公布,2021年12月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。以上LPR在下一次发布LPR之前有效。

贷款市场报价利率(LPR)由各报价行按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由全国银行间同业拆借中心计算得出,为银行贷款提供定价参考。目前,LPR包括1年期和5年期以上两个品种。

LPR连续下降至4.65%后

已连续1年多未变化

这是LPR连续20个月保持不变。

目前4.65%的LPR,也是从中国有利率政策以来的最低值。

调整成LPR政策后,更有利于针对房地产的定向调控。也就是LPR下降的时候,通过增加上浮基点数,让房贷实际的执行利率保持相对稳定。

什么是LPR?

1、什么是LPR?

贷款基础利率,又名贷款市场报价利率(Loan Prime Rate, LPR)是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。贷款基础利率的集中报价和发布机制是在报价行自主报出本行贷款基础利率的基础上,指定发布人对报价进行算术计算,形成报价行的贷款基础利率报价平均利率并对外予以公布。

2、在新规执行后,贷款利率=当时的LPR(每个月可能随时变换)+上浮基点数(贷款签约后为不变量)。假设,当下你放款的时候执行了LPR4.65%,然后上浮103个基点(即1.03%),那么你放款时候的利率就是5.68%。在你放款一年之后,就可以根据最新的LPR计算下一年的贷款利率。比如你签约时是LPR4.65%+上浮100个基点,如果明年LPR变为4.6%,你下一年的利率就是LPR4.6%+上浮100个基点,上浮的基点数将伴随你整个几十年的房贷不会变化。

3、不过现在新发放贷款上浮的基点发生了变化,由上浮103个基点变为上浮108个基点或者上浮113个基点,购房者签约时候的利率提高,且上浮的基点数将伴随着整个几十年的房贷。近期放款的购房者如果上浮108个基点的话,那新放款的利率计算公式将如下:利率=LPR4.65%+上浮108个基点(即1.08%)=5.73%。