最新!央行公布2月LPR,最新房贷利率为.....

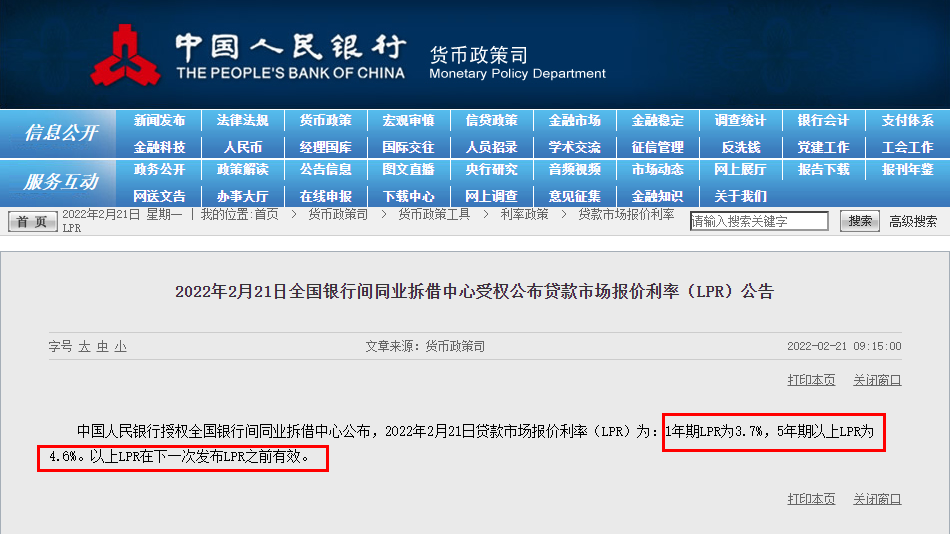

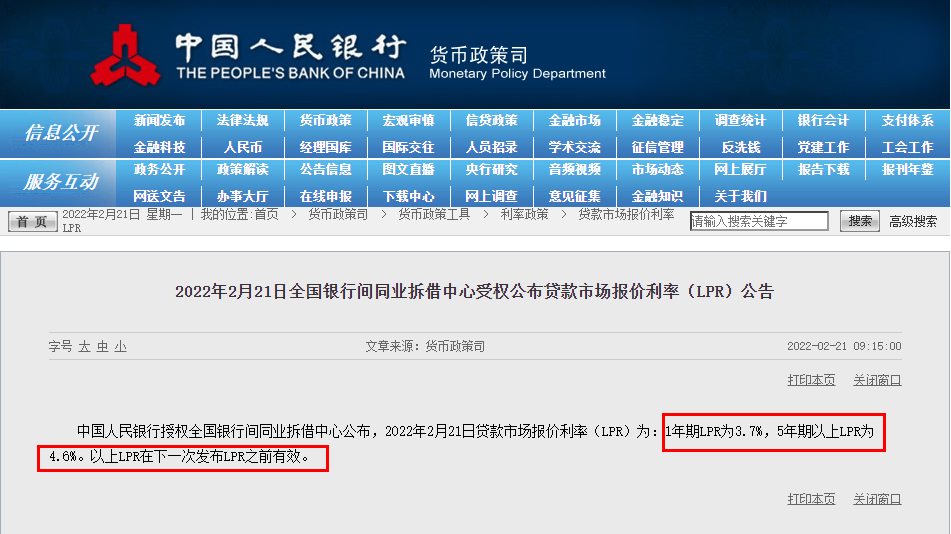

2月21日,中国人民银行授权全国银行间同业拆借中心公布,2022年2月21日贷款市场报价利率(LPR)为:1年期LPR为3.7%,5年期以上LPR为4.6%。以上LPR在下一次发布LPR之前有效。

贷款市场报价利率(LPR)由各报价行按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由全国银行间同业拆借中心计算得出,为银行贷款提供定价参考。目前,LPR包括1年期和5年期以上两个品种。

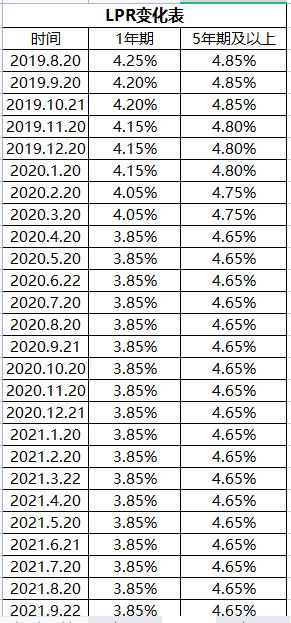

本月两个品种LPR均与上月持平,符合市场预期。此前,2021年12月和2022年1月,1年期LPR连续两个月下降,分别下降了5个基点和10个基点;2022年1月,5年期以上LPR下降了5个基点。

什么是LPR?

1、什么是LPR?

贷款基础利率,又名贷款市场报价利率(Loan Prime Rate, LPR)是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。贷款基础利率的集中报价和发布机制是在报价行自主报出本行贷款基础利率的基础上,指定发布人对报价进行算术计算,形成报价行的贷款基础利率报价平均利率并对外予以公布。

2、贷款利率=当时的LPR(每个月可能随时变换)+上浮基点数(贷款签约后为不变量)。假设,当下你放款的时候执行了LPR4.65%,然后上浮108个基点(即1.08%),那么你放款时候的利率就是5.73%。在你放款一年之后,就可以根据最新的LPR计算下一年的贷款利率。比如你签约时是LPR4.65%+上浮100个基点,目前LPR变为4.6%,你下一年的利率就是LPR4.6%+上浮100个基点,上浮的基点数将伴随你整个几十年的房贷不会变化。

END

您在买房过程中,有遇到过什么问题?

对于买房,您有什么经验分享?

欢迎添加“小编”微信

“小编”邀请您进群交流

↓↓↓↓