好消息!又一重磅新政!烂尾时代或将终结!

近期,广水天气迅速升温,前天小编还在穿厚外套,今天已经热的只想穿短袖了,不知道大家是不是和小编有一样的感受。

除天气升温外,近期楼市的暖风频吹。

3月1日,郑州出台19条楼市新政,打响“救市”第一枪

3月3日,青岛即墨区“松绑”限售

3月4日,河北唐山推出公积金新政,二套首付比例降至3成

......

就在3月11日,又一重磅政策的出台炸翻了天!

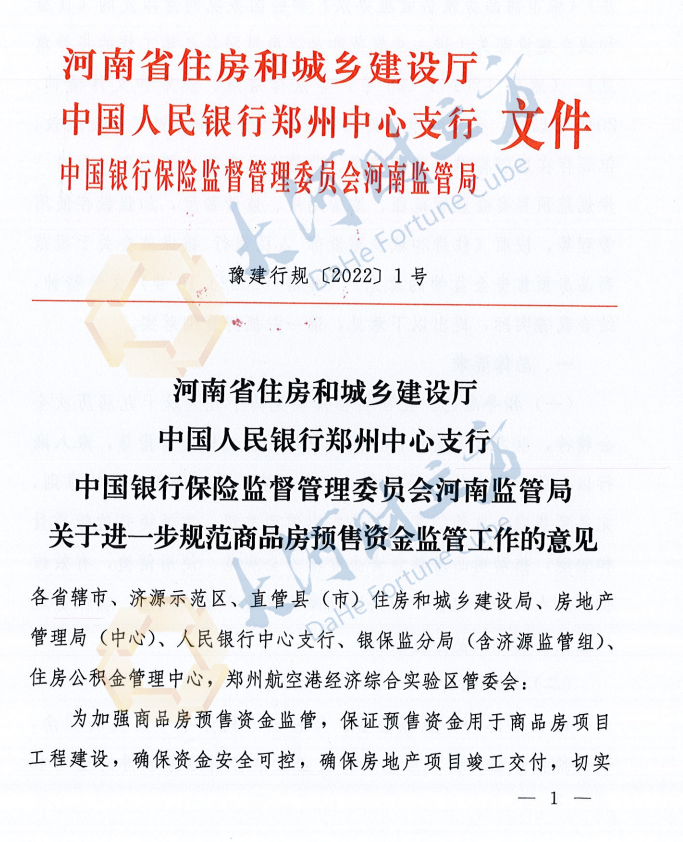

河南省住房和城乡建设厅、中国人民银行郑州中心支行、中国银行保险监督管理委员会河南监管局联合发布《关于进一步规范商品房预售资金监管工作的意见》(简称《意见》)。

这次剑指预售资金监管,新政对于购房者最担心的“烂尾”一事可以说是下了狠手!我们一起来看看具体内容吧。

烂尾时代终结?!

重磅预售资金监管制度!

我们先来看一下《意见》的具体内容。

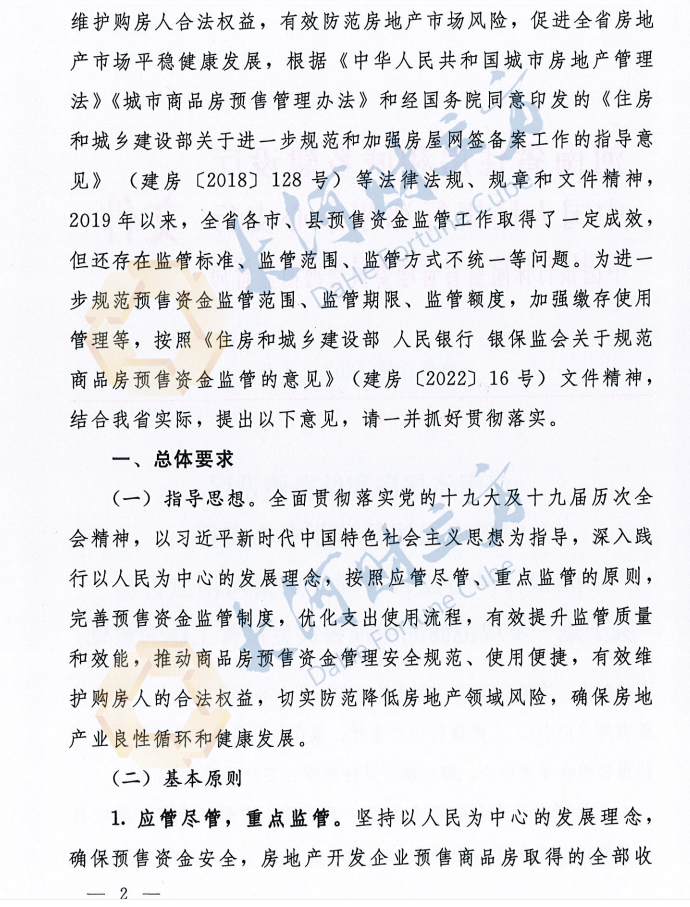

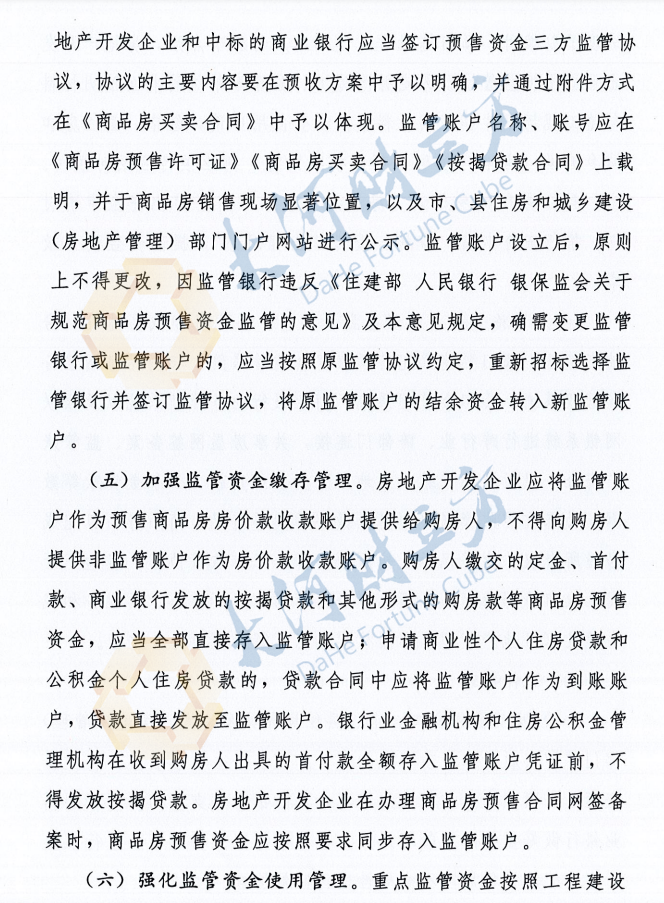

①房地产开发企业预售商品房取得的全部收入,包括定金、首付款、分期付款、一次性付款、银行按揭贷款、住房公积金贷款,均纳入商品房预售资金监管,应当全部存入监管账户。

其中重点监管资金是确保项目竣工交付所需的资金,以项目工程建设费用及一定比例的不可预见费为上限。

并且监管账户收取的房价款属于重点监管资金的,不得用于支付其他借(贷)款的本金和利息,不得用于缴纳土地价款、罚金、支付营销费用及房地产开发企业员工工资等。

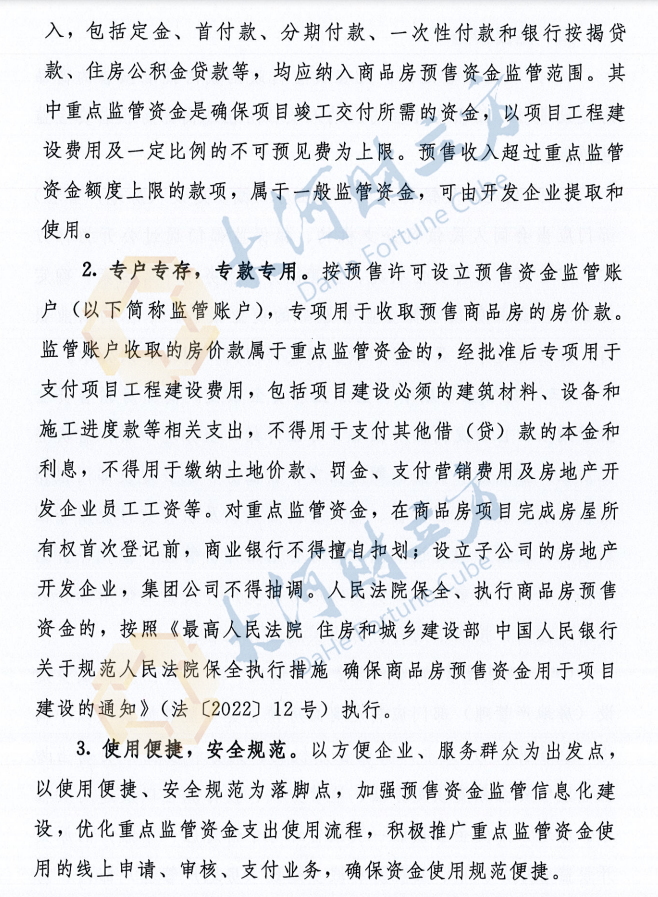

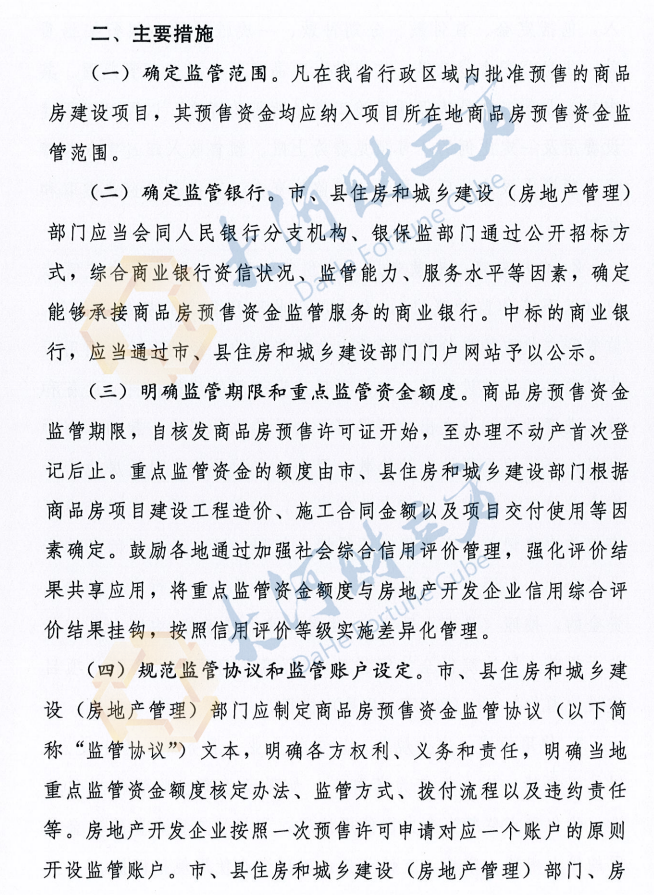

②公开招投标确定预售资金监管商业银行。

③商品房预售资金监管期限,自核发商品房预售许可证开始,至办理不动产首次登记后止。

④鼓励各地通过加强社会综合信用评价管理,强化评价结果共享应用,将重点监管资金额度与房地产开发企业信用综合评价结果挂钩,按照信用评价等级实施差异化管理。

也就是说,对于某些企业信用较差的房企,会加大资金监管额度来保障购房者的权益。

⑤市县房地产管理部门、房地产开发企业、中标的商业银行应当签订预售资金的三方监管协议,并通过附件方式在《商品房买卖合同》中予以体现。

⑥房地产开发企业应将监管账户作为预售商品房房价款收款账户提供给购房人,不得向购房人提供非监管账户作为房价款收款账户。

贷款合同中应把监管账户作为到账账户,贷款直接发放至监管银行。

⑦银行业金融机构和住房公积金管理机构在收到购房人出具的首付款全额存入监管账户凭证前,不得发放按揭贷款。

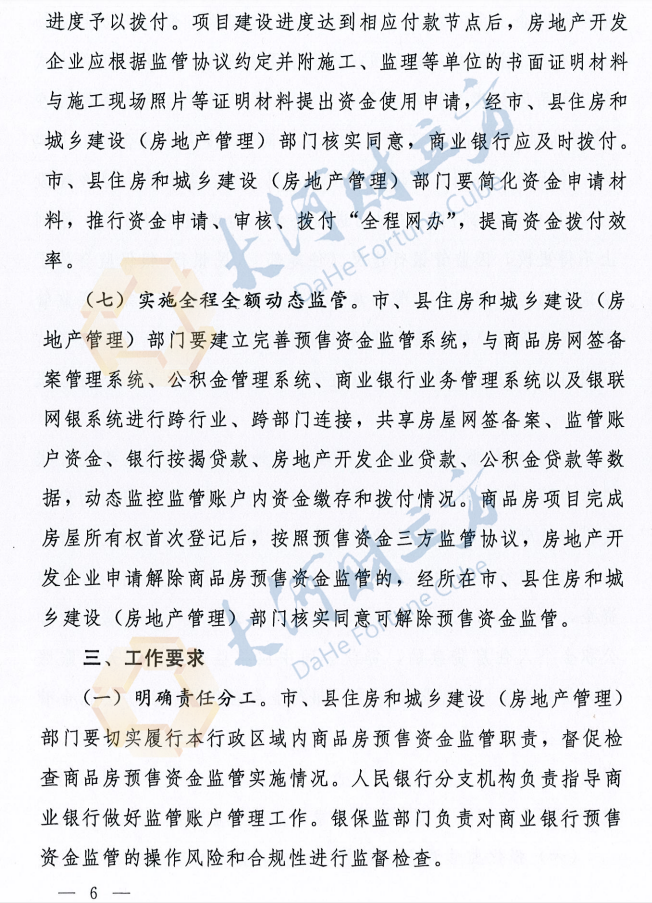

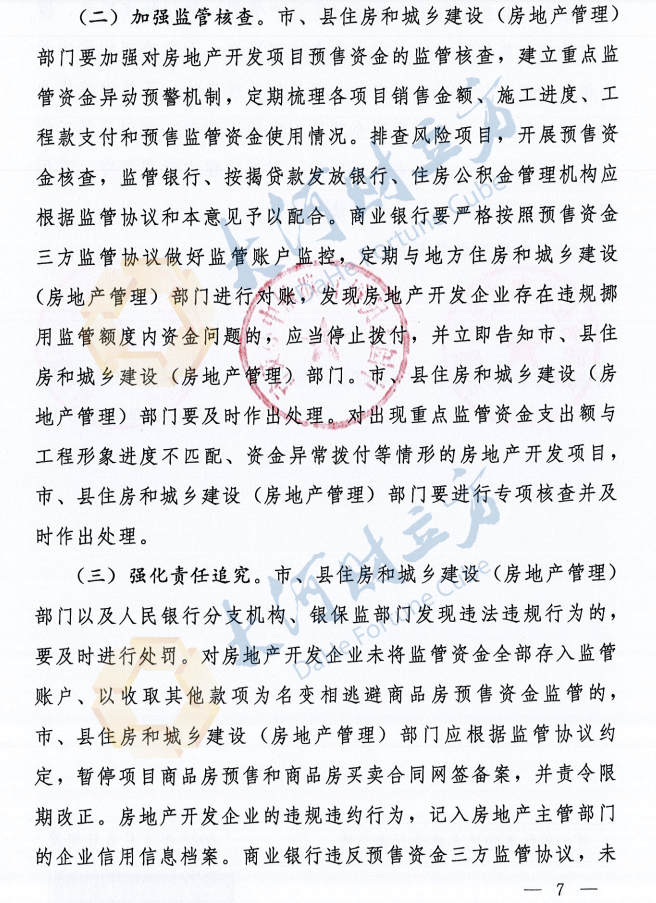

⑧对房地产开发企业未将监管资金全部存入监管账户、以收取其他款项为名变相逃避商品房预售资金监管的,市、县住房和城乡建设(房地产管理)部门应根据监管协议约定,暂停项目商品房预售和商品房买卖合同网签备案,并责令限期改正。

房地产开发企业的违规违约行为,记入房地产主管部门的企业信用信息档案。

⑨商业银行违反预售资金三方监管协议,未经所在市、县住房和城乡建设(房地产管理)部门核实同意,擅自拨付重点监管资金的,应当负责追回资金,无法追回的依法承担相应赔偿责任;

违反国家和本意见相关规定的,不能继续作为监管银行。

《意见》全文如下:

左右滑动查看更多

写在最后:

自1994年出台的《房地产管理法》提出“商品房预售制度”商品房预售制成为中国新房交易的主要模式。

而这个制度的建立为解决当时中国住房供应短缺这一问题贡献了重要力量。

虽然但是,随之时代的发展,预售制度的弊端也不断暴露。比如一旦房企发生资金链断裂的问题,则旗下项目十之八九会烂尾。

而现在的购房者也不比以前,往往是掏空了六个口袋来买一套房子,也就是说一旦房子出现问题,对于购房者来说可能会是致命打击!

就目前来说,虽然广水并没有直接明确提出要取消预售制,但星星之火可以燎原,现房销售这股风,已经刮起来了!

本文部分信息来源于河南省住房和城乡建设厅等网络。